Nos complace informarles que, a partir del 01 de enero de 2022, José Genaro Pérez Velázquez se integra como socio de nuestra firma Marván González Graf y González Larrazolo, S.C.

Genaro es Licenciado en Derecho con experiencia de 9 años en derecho laboral enfocado al sector empresarial. Desde su ingreso en la firma, en 2012, ha colaborado estrechamente con los socios participando en una amplia gama de conflictos laborales individuales y colectivos.

Genaro ha sido una pieza clave para el crecimiento y mejor atención de la firma, ya que asumió las riendas de nuestras oficinas en Guadalajara desde el año 2014. A la fecha, tiene bajo su responsabilidad un equipo de 12 profesionales, coordinando la defensa en más de 1000 demandas laborales individuales y la negociación colectiva de varias empresas en el occidente del país. Titulado en junio de 2012 con Mención Honorífica por la Universidad Nacional Autónoma de México, continuó sus estudios y en 2018, obtuvo la Maestría en Derecho Público con estudios de especialidad en Derecho Laboral, Constitucional y Amparo, en la Universidad Panamericana. En este año concluyó la Maestría en Derecho de la Empresa, en la misma institución.

Santiago Marván socio senior de la firma comenta: “En MGGL estamos muy contentos y satisfechos con la incorporación de Genaro, estamos seguros de que continuará desarrollando y consolidando nuestra práctica profesional como hasta ahora lo ha venido haciendo en su importante rol como líder de nuestra oficina en Guadalajara.”

En MGGL continuaremos apostando a proyectos de mediano y largo plazo que aseguren estándares de servicio y valores de altísimo nivel.

Nos complace informarles que, a partir del 01 de enero de 2022, José Genaro Pérez Velázquez se integra como socio de nuestra firma Marván González Graf y González Larrazolo, S.C.

Genaro es Licenciado en Derecho con experiencia de 9 años en derecho laboral enfocado al sector empresarial. Desde su ingreso en la firma, en 2012, ha colaborado estrechamente con los socios participando en una amplia gama de conflictos laborales.

Desde la apertura de las oficinas de Guadalajara en 2014, ha estado al frente de la misma, coordinando actualmente la representación de más de 1000 demandas laborales contra varias empresas, su experiencia incluye el asesoramiento y coordinación del traslado de empleados entre empresas derivado de fusiones, la representación y atención de juicios individuales promovidos por empleados de alta dirección, atención de juicios colectivos de trabajo y atención de inspecciones del trabajo.

Titulado en junio de 2012 con Mención Honorífica por la Universidad Nacional Autónoma de México, continuó sus estudios y en 2018, obtuvo la Maestría en Derecho Público con estudios de especialidad en Derecho Laboral y en Constitucional y Amparo, en la Universidad Panamericana campus Guadalajara. En este año 2021 concluyó la Maestría en Derecho de la Empresa, en la misma institución.

En MGGL la consistencia y preparación de nuestro equipo nos permite manejar el continuo flujo de información y enfrentar los múltiples retos actuales. Siempre orientados hacia un estándar de atención de servicios, en MGGL actualmente contamos con más de 80 personas, incluidos 6 socios y 80 especialistas en litigio y asesoría laboral. Además de nuestras oficinas en la Ciudad de México y Guadalajara, operamos en más de 50 ciudades a través de nuestros corresponsales.

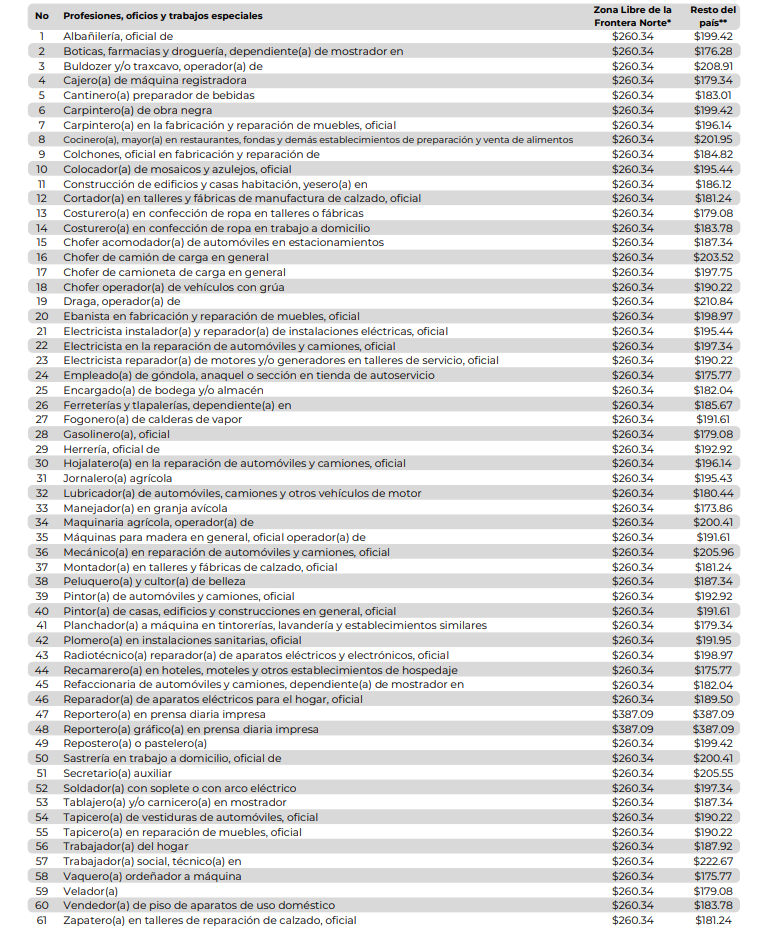

El pasado 01 de diciembre del 2021, el Consejo de Representantes de la Comisión Nacional de Salarios Mínimos dio a conocer que, por unanimidad, se acordó que a partir del 01 de enero del 2022 entrará en vigor el aumento del salario mínimo del 22% compuesto por un “Monto Independiente de Recuperación” que busca contribuir a la recuperación del poder adquisitivo del salario mínimo y un “Factor de Ajuste” correspondiente al redondeo de la inflación de cierre de año más dos puntos porcentuales:

Por lo anterior, el salario mínimo será de $260.34 pesos diarios en la Zona Libre de la Frontera Norte y de $172.87 pesos diarios en el resto del país, dicho porcentaje de incremento también será aplicado a los salarios mínimos profesionales enlistados por Comisión Nacional de Salarios Mínimos.

La decisión fue tomada considerando la caída del Producto Interno Bruto y la inflación ocasionados por la suspensión de actividades derivada de la pandemia de COVID-19 y con ella se busca dar apoyo a los trabajadores mexicanos, especialmente a los grupo más desfavorecidos, y ayudar a la recuperación de la crisis económica que atravesamos.

Cabe destacar que la Comisión Nacional de Salarios Mínimos aclaró que el Monto Independiente de Recuperación no debe de considerarse como referencia para la fijación de salarios en negociaciones colectivas.

Los invitamos a leer nuestra participación en la revista Industria Legal, donde nuestro socio Cristian Lamas redactó el articulo “Teletrabajo durante la emergencia sanitaria por Covid-19”. Siendo los representantes en derecho laboral, agradecemos el esfuerzo de nuestros abogados y la invitación por parte de la revista

“Teletrabajo durante la emergencia sanitaria por Covid-19. El 11 de enero de 2021, se publicó en el Diario Oficial de la Federación el decreto por el cual se reformó el artículo 311 y se adicionó el capítulo XII Bis de la Ley Federal del Trabajo (LFT), en materia de Teletrabajo. Esta reforma contribuye a la seguridad jurídica de las relaciones laborales que se desempeñen bajo esta modalidad permitiendo a las empresas eficiencia y calidad en los servicios prestados, generando derechos y obligaciones tanto para los empleadores como para los empleados. El gobierno había emitido desde marzo de 2020 una Guía de acción para los centros de trabajo ante el Covid-19, la cual se fue actualizando en los meses de abril y mayo de ese mismo año, en los cuales en términos generales establecía suspender actividades no esenciales, flexibilizar el trabajo, permitir la reorganización y el escalonamiento de las jornadas laborales, así como el uso de las tecnologías para minimizar el contacto directo entre las personas, incluyendo desde luego el trabajo en casa. En consecuencia, la mayoría de los empleados, se encontraban impedidos para asistir a sus centros de trabajo, por lo que laborar en casa, al amparo de dichas restricciones del gobierno desde nuestra perspectiva no los hacía teletrabajadores, ya que se estaba en casa por cumplir la normatividad del gobierno. Sin embargo, de acuerdo con el semáforo de riesgo epidémico correspondiente del 1 al 14 de noviembre de 2021, veintinueve Entidades Federativas incluida la CDMX se encuentran en semáforo verde https://coronavirus.gob.mx/semaforo/ con lo cual dependiendo de los lineamientos de dichas Entidades, en la que se establezca que ya no hay restricciones para regresar a laborar a los centros de trabajo, los empleados deberán de presentarse a las instalaciones del patrón como lo venían haciendo hasta antes de la emergencia sanitaria. Si los colaboradores continúan realizando sus labores en un lugar distinto al centro de trabajo en más de 40% de su jornada laboral, ya sea por su voluntad o por instrucciones del patrón se considerará Teletrabajo y el patrón estará obligado a: proporcionar, instalar y encargarse de los equipos de cómputo, sillas ergonómicas, el pago de los servicios de telecomunicación y parte proporcional de electricidad, respetar el derecho a la desconexión de los colaboradores y demás obligaciones establecidas en el Capítulo XII Bis de LFT. En caso de incumplimiento la autoridad podrá sancionar con multas que van desde las 50 a 5000 UMAs.”

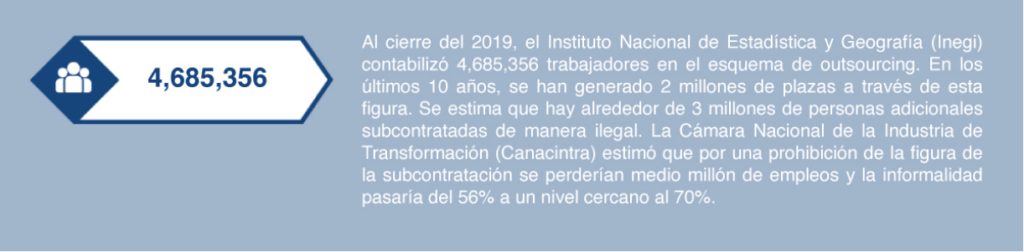

Con la aprobación del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal del Trabajo, Ley del Seguro Social y otras normas, en materia de subcontratación (outsourcing) y reparto de utilidades, se modifican modelos establecidos de contratación que afectarán los niveles de empleo, la compensación de los trabajadores y en general la industria del outsourcing.

Contenido de la Reforma

De acuerdo con el texto aprobado, se prohíbe la subcontratación de personal, entendiéndose ésta como la asignación de trabajadores para quedar a disposición del beneficiario del servicio. Históricamente, esta subcontratación se ha llevado a cabo por (a) empresas dedicadas a la contratación de personal para ser asignado a un beneficiario en sus tareas inherentes (outsourcing); y (b) entre empresas que pertenecen a un mismo grupo empresarial (insourcing).

No obstante la prohibición general de la subcontratación, la reforma permite subcontratar cumpliendo con las condiciones siguientes: (i) que se trate de servicios especializados o de ejecución de obras especializadas que no formen parte del objeto social ni de la actividad económica preponderante del beneficiario; y (ii) que la empresa contratista que preste el servicio especializado se encuentre registrada ante el padrón público que para tal efecto se establezca en la Secretaría del Trabajo y Previsión Social –el registro tendrá una vigencia de tres años–.

La segunda excepción a la prohibición de subcontratación de personal permite que se presten servicios u obras complementarias o compartidas entre empresas de un mismo grupo empresarial.

El texto de la reforma no es claro en la definición de los conceptos antes señalados; consideramos que los mismos deberán interpretarse de conformidad con lo siguiente:

Servicios especializados son aquellos ajenos al objeto social o la actividad preponderante que justifica la contratación de un tercero. También podrán entenderse como tales, desde nuestro punto de vista, aquellos servicios complementarios que aporten valor agregado o conocimiento técnico.

Para un mejor entendimiento de los alcances de aquello que puede ser considerado como actividad preponderante, sirve de apoyo el Artículo 45 del Reglamento del Código Fiscal de la Federación, el cual establece que se considera como tal, la actividad económica por la que se obtenga el ingreso superior respecto de cualquier otra actividad.

La obligación de registrarse en la Secretaría del Trabajo y Previsión Social, estimamos que será exclusiva para las empresas que ofrecen servicios especializados de subcontratación, por lo que no sería aplicable a los servicios prestados entre empresas de un mismo grupo empresarial. Lo anterior, toda vez que el texto de la reforma hace una distinción expresa al referirse a este tipo de servicios como “servicios u obras complementarias o compartidas”, equiparándolos a un servicio especializado, sin sujetarlos al régimen de subcontratación.

Para efectos de cumplimiento, las empresas podrán realizar, dentro de los tres meses siguientes a la fecha en que entre en vigor la reforma, una “sustitución patronal especial”, sin transmisión de bienes, para efectos del seguro social, siempre que se reconozcan todos los derechos laborales adquiridos. Estimamos que dicho mecanismo deberá ser analizado previo a su implementación, pues podría resultar riesgoso para las empresas que asuman al personal como propio por sustitución patronal, debido a que adquirirían, además de las obligaciones laborales, las obligaciones en materia de seguridad social del personal transferido por los últimos cinco años.

Disposiciones Adicionales

Las empresas que celebren contratos de subcontratación de personal en los términos arriba referidos serán responsables solidarias de las obligaciones en materia de seguridad social respecto de los empleados utilizados para la prestación del servicio, cuando el contratista incumpla con dichas obligaciones. Asimismo, las empresas que presten servicios de subcontratación deberán reportar cuatrimestralmente al IMSS, además de la información que actualmente debe presentarse, (i) la relación de trabajadores sujetos de aseguramiento; (ii) CURP; (iii) número de seguridad social; (iv) salario base de cotización; (v) RFC; y (vi) copia simple del registro ante el padrón de subcontratistas.

Los servicios de subcontratación también deberán ser reportados cuatrimestralmente ante el INFONAVIT, incluyendo la información listada en el párrafo anterior, además de los montos de las aportaciones y amortizaciones ante dicho Instituto.

Reparto de Utilidades

La prohibición de la subcontratación de personal implica que las empresas deben contratar directamente a sus empleados, quedando obligadas a repartir utilidades entre los mismos. El Decreto contiene una modificación al modelo de reparto, estableciendo como límite máximo de pago de utilidades para los trabajadores, el monto de tres meses de su salario o el monto promedio de la participación que hubieran recibido en los últimos tres años, lo más favorable para el trabajador.

El hecho de que se establezca un límite máximo para el pago de reparto de utilidades no modifica el procedimiento para su determinación, ni los límites a que se refiere la fracción II del Artículo 127 que dispone como tope salarial máximo para los empleados de confianza el de 20% adicional del salario del trabajador sindicalizado o equivalente más alto, por lo que, en todo caso, seguirá tomándose el salario base diario como fundamento para la determinación y cálculo del monto a repartir.

Multas y Sanciones

Con el propósito de asegurar el cumplimiento de las medidas tomadas en torno a la subcontratación, se establecen multas para quienes incumplan con el contenido de los preceptos reformados, mismas que van de 2,000 a 50,000 UMAs (Unidades de Medida y Actualización – cada UMA equivale actualmente a $89.62 M.N.). Las multas aplicarían tanto para el beneficiario como para el subcontratista.

En relación con lo anterior, de conformidad con el articulo 992 de la Ley Federal del Trabajo, cuando en un solo acto u omisión se afecte a varios trabajadores, se impondrá sanción por cada uno de los trabajadores afectados, por lo que dichas multas se podrían calcular tomando como base el número de trabajadores bajo el régimen de subcontratación multiplicado por el valor de la multa interpuesta por cada uno de ellos, lo que podría traer como consecuencia sanciones gravosas.

Con independencia de las multas aplicables, se ha reformado el Código Fiscal de la Federación, entre otros ordenamientos. Específicamente, el artículo 15-D señala que no tendrán efectos fiscales de deducción o acreditamiento, los pagos o contraprestaciones realizados por concepto de subcontratación de personal para desempeñar actividades relacionadas, tanto con el objeto social, como con la actividad económica preponderante del contratante.

Plazos para el Cumplimiento

Los artículos transitorios de la reforma prevén los siguientes plazos:

Prestación de Servicios Independientes

El Decreto no compromete la posibilidad de contratar servicios bajo un esquema de servicios independientes. La derogación del Artículo 13 de la Ley Federal del Trabajo no impide que la contratación de servicios entre empresas independientes pueda llevarse a cabo. La contratación de servicios independientes no debe implicar poner personal a disposición del contratante, ni facultan al beneficiario de los servicios a controlar, dirigir y supervisar a trabajadores o personas que prestan los servicios. Es importante que los servicios tercerizados bajo este esquema sean realizados con recursos materiales propios del prestador, quien, con solvencia material y humana, entrega el producto de los servicios al amparo de estándares y niveles de servicio en el sector correspondiente.

Por lo anterior, y a reserva de lo que disponga la Secretaría del Trabajo, las empresas serán responsables de identificar si es necesario realizar el registro para llevar a cabo sus actividades. En el último supuesto señalado, no se configura una subcontratación de personal y por lo tanto no habría la obligación de llevar a cabo su registro en el padrón establecido para tal efecto.

Un vistazo al marco regulatorio legal aplicable al teletrabajo y al trabajo remoto en México, y lo que esto podría significar tanto para empleadores como para empleados.

Este artículo únicamente se encuentra disponible en inglés. Se puede leer aquí.

Aumento a aportaciones de patrones, reducción de semanas de cotización para la pensión garantizada y limitación de comisiones a afores.

Con fecha 22 de julio de 2020, el Ejecutivo anunció la propuesta de iniciativa de reforma a la Ley del Seguro Social (“LSS”) y a la Ley de los Sistemas de Ahorro para el Retiro (“LSAR”), la cual según lo informado fue discutida y consensuada con el Consejo Coordinador Empresarial y la Confederación de Trabajadores de México.

En septiembre de 2020, la iniciativa fue presentada ante la Cámara de Diputados, y una vez discutido el proyecto, el Congreso de la Unión aprobó para su promulgación la iniciativa de reforma, cuyo decreto fue publicado en el Diario Oficial de la Federación el pasado 16 de diciembre de este año 2020.

Esta reforma tiene como objeto (i) el aumento de la aportación al ahorro para el retiro de los trabajadores en los ramos de cesantía en edad avanzada y vejez, siendo el patrón quien asumirá el incremento a dicho aumento; (ii) la modificación a la cuota social otorgada por el Gobierno Federal; (iii) la reducción de 1,250 a 1,000 semanas de cotización para la obtención de una pensión garantizada; (iv) la modificación del monto de la pensión garantizada; y (v) la limitación de las comisiones de las Administradoras de Fondos para el Retiro (conocidas como “AFORES”).

(i) Aumento a Aportación Patronal

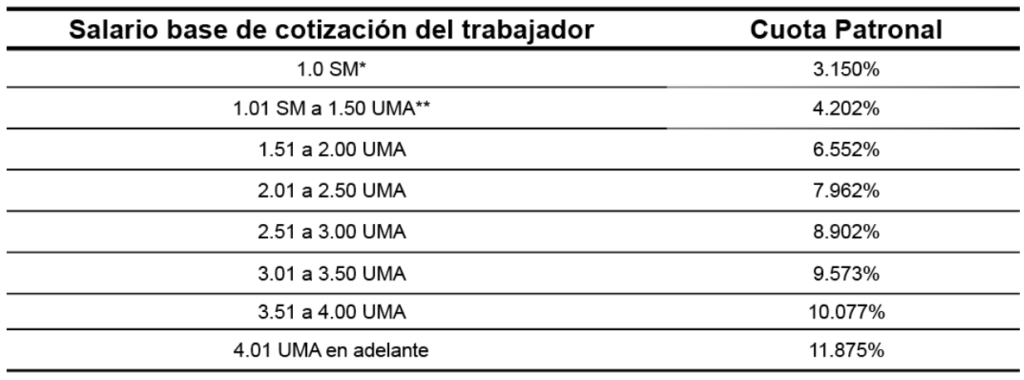

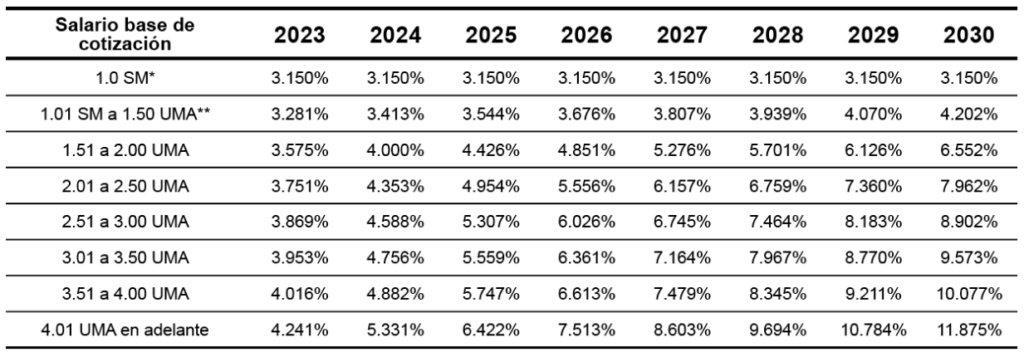

Hasta antes de esta reforma, los patrones están obligados a aportar (i) en el ramo de retiro, el importe equivalente al 2% del salario base de cotización del trabajador, y (ii) en los ramos de cesantía en edad avanzada y vejez, el 3.150% del salario base de cotización.

A partir de la entrada en vigor de la reforma, los patrones continuarán aportando temporalmente en el ramo de retiro el 2% del salario base de cotización del trabajador, y deberán incrementar las aportaciones en los ramos de cesantía en edad avanzada y vejez, del 3.150% hasta el 11.875%.

El porcentaje de esta aportación dependerá de los ingresos de cada trabajador, desde el 3.150% del salario base de cotización para trabajadores con un ingreso de 1 Salario Mínimo (“SM”) hasta 11.875% del salario base de cotización para trabajadores con ingresos de 4.01 Unidades de Medida de Actualización (“UMAs”) en adelante, como se desglosa a continuación:

El incremento a la aportación patronal no es inmediato a partir de la entrada en vigor de la reforma. En los transitorios de la misma se prevé una aplicación progresiva en el tiempo, de manera gradual a partir del 1 de enero de 2023 hasta el año 2030, de conformidad con la siguiente tabla:

(ii) Contribuciones del Estado y Cuota Social

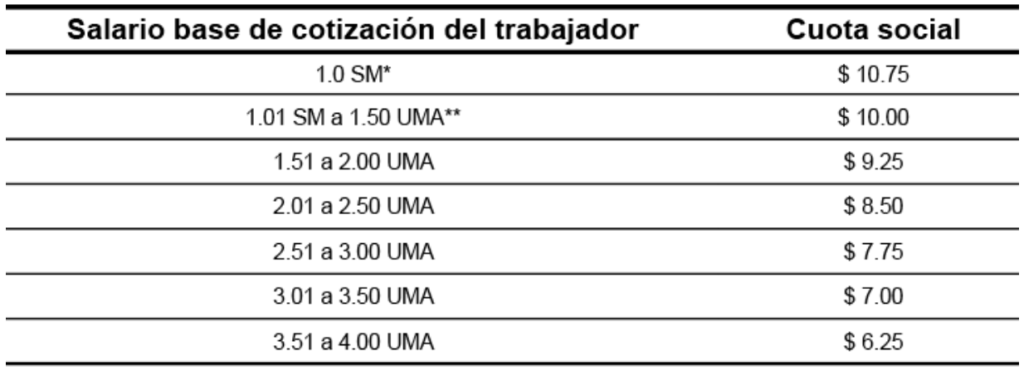

Al amparo de la reforma aprobada, se elimina la contribución del Estado del 7.143% del total de las cuotas patronales en los ramos de cesantía en edad avanzada y vejez, modificándose la forma de cálculo del monto de la cuota social a cargo del Gobierno Federal.

Anteriormente, el Gobierno Federal otorgaba mensualmente, a aquellos trabajadores que ganen hasta quince veces el salario mínimo vigente en la Ciudad de México, una cuota social por una cantidad inicial equivalente al 5.5% del salario mínimo general de la Ciudad de México, por cada día de salario cotizado del trabajador.

A partir del 1 de enero de 2023, se reduce la cantidad de trabajadores con acceso a esta cuota, y se modifica la fórmula de cálculo del monto de la misma. En el nuevo marco legal, el Gobierno Federal aportará mensualmente, a los trabajadores que tengan ingresos de hasta cuatro UMAs, una cuota social desde $10.75 M.N. para trabajadores con un salario base de cotización de 1 Salario Mínimo hasta $6.25 M.N. para aquellos con salario base de cotización de 3.51 a 4 UMAs. Estas cantidades serán modificadas trimestralmente de conformidad con el Índice Nacional de Precios al Consumidor (“INPC”).

Las disposiciones relativas a la cuota social antes descritas serán aplicables a partir del 1 de enero de 2023. Sin perjuicio de lo anterior, del 1 de enero al 31 de diciembre de 2023, el Gobierno Federal en los ramos de cesantía en edad avanzada y vejez, cubrirá mensualmente una cantidad por cada día de salario cotizado, por concepto de cuota social para los trabajadores que tengan ingresos de 4.01 a 7.09 UMAs, de conformidad con la siguiente tabla:

(iii) Pensiones Garantizadas

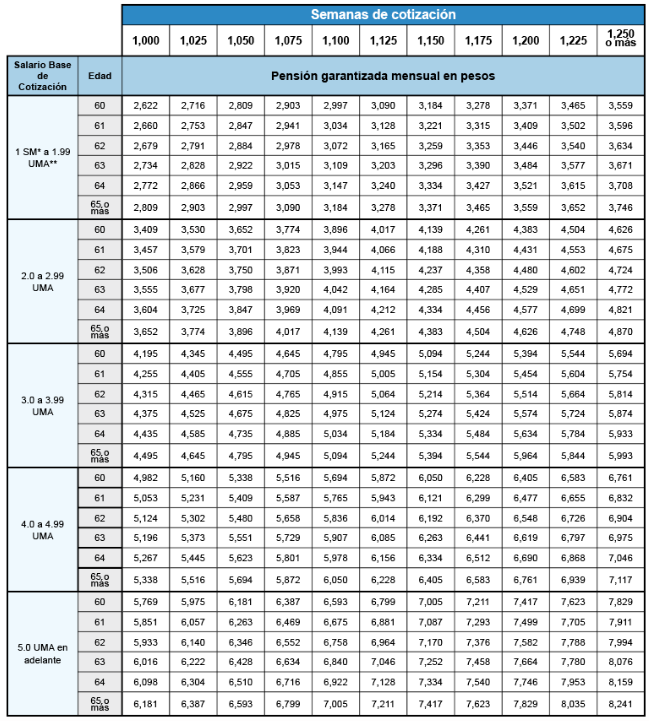

Respecto de las pensiones garantizadas, se modifican las disposiciones con la finalidad principal de que un número mayor de trabajadores tengan acceso a ellas, en virtud de que se reduce el número de semanas de cotización de 1,250 a 1,000 para tener derecho a dicha pensión. Asimismo, se modifica el monto de la pensión garantizada y se calculará con base en: (i) la edad, (ii) el promedio del salario base de cotización durante la afiliación del trabajador al Instituto Mexicano del Seguro Social (“IMSS”), y (iii) las semanas de cotización del trabajador. Dicha pensión garantizada será desde $2,622 M.N. hasta $8,241 M.N., montos que se actualizarán anualmente en el mes de febrero de conformidad con el INPC. El cálculo se realizará con base en la siguiente tabla:

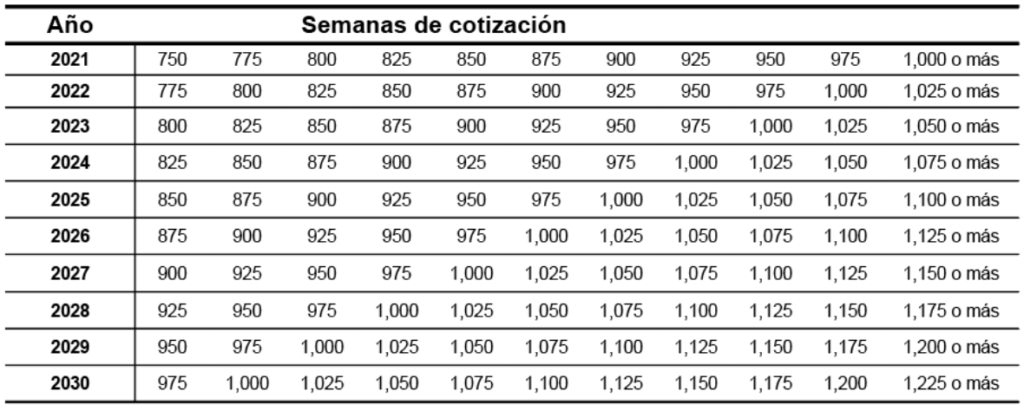

A partir de la fecha de entrada en vigor, serán 750 semanas de cotización como mínimo para la obtención de las pensiones garantizadas, y se incrementarán anualmente 25 semanas hasta alcanzar en el año 2031, las establecidas en la reforma, de acuerdo con la siguiente tabla:

(iv) Limitación a Comisiones de AFORES

En adición a lo anterior, se limitan las comisiones de las AFORES con base en estándares internacionales de los Estados Unidos de América, Colombia y Chile, y de conformidad con las políticas y criterios que emita la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro para dichos efectos. Esta Comisión contará con un plazo de 30 días hábiles a partir de la entrada en vigor, para realizar las modificaciones a las disposiciones de carácter general a fin de dar cumplimiento a esta nueva disposición.

(v) Disposiciones Relevantes y Conclusión

Finalmente, se adiciona la facultad del IMSS para disponer de los recursos aportados a los 10 años que éstos sean exigibles, sin necesidad de resolución judicial, siempre que constituya una reserva suficiente para atender las solicitudes de devolución de los trabajadores, pensionados o beneficiarios. Consideramos que esta facultad otorgada al IMSS es violatoria de derechos, tomando en consideración que los derechos a la pensión se consideran imprescriptibles.

La modificación al régimen financiero de los ramos de cesantía y vejez imponen a los patrones cargas económicas adicionales, que estimamos deberán absorberse y asumirse como parte de los paquetes de compensación que de tiempo en tiempo vayan negociando con los trabajadores y/o sindicatos. Sin duda, representa una mejora al sistema de retiro en atención a las curvas demográficas de la población económicamente activa, cuya curva ascendente finaliza en 2030 y, por lo tanto, a partir de ese punto de quiebre, la posibilidad de financiar a los pensionados por los trabajadores en activo dejará de ser viable.

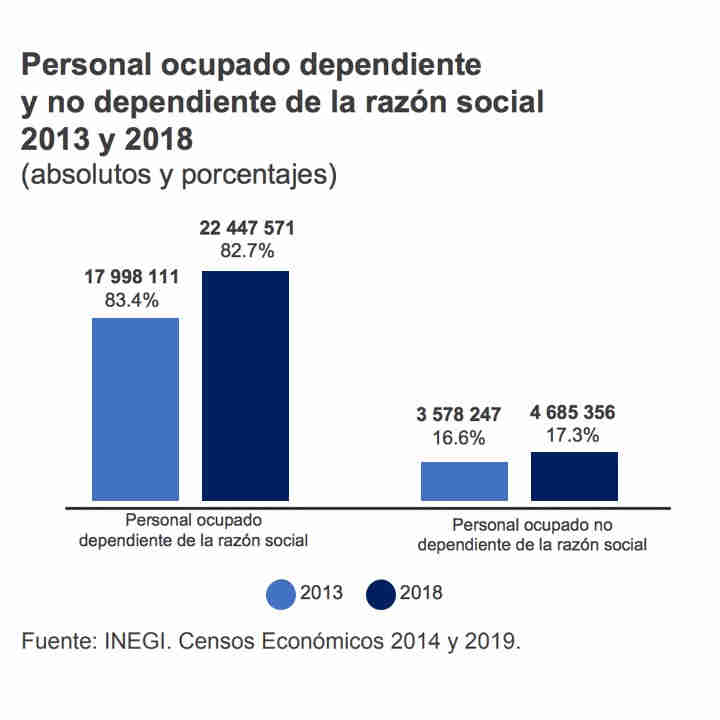

La contratación de personas a través de terceros es una práctica común en México. A partir de que el Presidente Andrés Manuel López Obrador asumió el cargo en diciembre de 2018, se esperaba una reforma laboral que limitara las alternativas de subcontratación de personal o “outsourcing”.

Desde octubre de 2019, el Congreso ha recibido nueve iniciativas de reforma en esta materia. A la fecha, la subcontratación es viable conforme a la Ley Federal del Trabajo. Bajo este esquema es posible celebrar contratos con patrones denominados contratistas que asignan personal para que le preste servicios al contratante, el cual tiene al facultad de controlar y dirigir los servicios prestados.

Esta alternativa es controversial, ya que podría privar a los empleados de participar en el reparto de utilidades, así como de aquellos beneficios otorgados a los empleados contratados directamente. El gobierno actual ha cuestionado constantemente esta alternativa de contratación. El Presidente de la República envió una iniciativa de reforma en materia de subcontratación mediante la cual se pretende eliminar esta figura, dejando un margen muy estrecho para que las empresas puedan tercerizar ciertos servicios. Básicamente se estaría obligando a las empresas a contratar directamente a todos los empleados involucrados en su negocio preponderante.

Consideramos que se trata de una iniciativa crítica, la cual podría afectar de manera sustancial la economía del país. Aunque el Presidente ejerce un control razonable en la Cámara de Diputados, su influencia en el Senado es menor. Anticipamos que en las próximas semanas se llevarán a cabo discusiones relevantes en torno a esta y otras iniciativas en materia laboral. Las características más importantes de la iniciativa pueden ser consultadas ennuestro boletín previo.

El día después de que se presentó la iniciativa, el Presidente anunció que la propuesta de reforma estaría sujeta a análisis y negociación con los actores económicos –a saber, los representantes de los trabajadores, así como las cámaras y asociaciones empresariales–. Después de varios días de discusiones, incluyendo una invitación formal de la Comisión Nacional para la Participación de los Trabajadores en las Utilidades de las Empresas para revisar los términos de la fórmula vigente de distribución de utilidades para su pago a los empleados, el titular de Ejecutivo anunció en su conferencia matutina que las discusiones para la potencial reforma se llevarán a cabo en febrero del próximo año, cuando se reanude el periodo legislativo ordinario.

El motivo por el cual se consideró necesario aplazar la discusión se encuentra en un acuerdo firmado por el Gobierno (incluido el Presidente), así como los representantes de los trabajadores y las empresas. Este documento define cuatro principios básicos:

Las partes se comprometen a eliminar los abusos relacionados con la subcontratación.

El sistema de reparto de utilidades debe ser revisado y eventualmente modificado.

La iniciativa propuesta implica cambios y retos estructurales, por lo que las partes solicitan al Poder Legislativo su revisión.

Las partes exhortan a aquellas empresas que incurren en malas prácticas a cesar las mismas y formalizar sus contratos de trabajos.

Este aplazamiento implica que la iniciativa original, la cual prohíbe expresamente la subcontratación, podría ser modificada como consecuencia de estas discusiones. También es probable que surja una nueva determinación para la fórmula de reparto de utilidades en el año fiscal.

Mientras tanto, conforme al sistema legal vigente, la subcontratación es viable. Sugerimos explorar la posibilidad de celebrar contratos de negocio a negocio, en los cuales el subcontratista debe prestar servicios con recursos propios, sin control del contratante y bajo ciertos estándares de servicio pactados.

El Congreso de la Unión vino trabajando desde 2019 en la reforma del marco legal aplicable al teletrabajo y/o trabajo a distancia. El día 08 de diciembre de 2020 la Cámara de Diputados discutió y aprobó el proyecto de reforma al artículo 311 de la Ley Federal del Trabajo y la adición del Capítulo XII BIS que regula la figura del “Teletrabajo” remitiéndolo el día 09 de diciembre al Senado de República, quien en esa misma fecha lo aprobó en lo general y particular para regular con mayor detalle esta figura.

La incorporación del “trabajo a domicilio” en 2012 era incorrecta e incompleta. Por un error técnico, el teletrabajo era equiparado como trabajo a domicilio. A partir de la nueva legislación que entrará en vigor, la distinción entre estos conceptos radica en que el trabajo a domicilio es aquel que se ejecuta en el domicilio del empleado, sin que el empleado se encuentre bajo el control o dirección del patrón. En contraste, el teletrabajo, como lo dispone la nueva definición legal, es indispensable que el servicio cumpla con las siguientes condiciones:

(i) Que los trabajos se presten en un lugar distinto al establecimiento del empleador.

(ii) Que no se requiera o sea indispensable la presencia física del empleado en las instalaciones de empleado; y

(iii) Que se utilicen los recursos de las nuevas tecnologías de la información para la administración de la relación laboral y la supervisión en el desempeño del servicio.

(iv) Hasta antes de la reforma legal que entrará en vigor, identificamos al menos tres formas de trabajo relevantes en torno a la prestación de servicios bajo el esquema de Home Office o trabajo a distancia. Estas formas de servicios se brindan por conducto de las tecnologías de la información y se han documentado en su generalidad bajo los derechos y obligaciones obrero-patronales de la LFT en convenios donde se estipulan los términos y condiciones del servicio.

En primer término, tenemos a los empleados que por conveniencia y eficiencia tienen la autorización patronal de trabajar en forma extraordinaria uno o dos días de forma remota, desempeñando sus servicios por medios tecnológicos, pero que, por la naturaleza de sus funciones, tienen obligación de prestar sus servicios en el establecimiento del patrón.

En segundo lugar, podemos identificar aquellos empleados que por la naturaleza de sus funciones pueden brindar sus servicios en el establecimiento o fuera de él, sin distinción, y que tienen la libertad profesional de determinar si lo hacen físicamente en el establecimiento del patrón o no.

Por último, aquellos empleados que prestan servicios en su domicilio o en un local libremente elegido por él, usando las tecnologías de la información, serán susceptibles del nuevo marco legal, que incorpora las siguientes condiciones:

Serán considerados teletrabajadores, quienes, además de cumplir con los tres requisitos, presten sus servicios en forma constante y cumplan más del 40% de su tiempo de trabajo bajo esta modalidad. No serán considerados teletrabajadores quienes laboren en forma esporádica u ocasional desde un lugar diferente al establecimiento del patrón.

Como régimen especial de trabajo, deberá celebrarse un convenio entre el empleador y el teletrabajador, en el que se establezcan expresamente las obligaciones, derechos y responsabilidades de una relación de trabajo bajo esta modalidad, incluyendo la igualdad de trato entre los teletrabajadores y los trabajadores presenciales. Entre otros, deberán contener:

Descripción del equipo e insumos de trabajo;

Mecanismos de contacto y supervisión entre las partes;

La jornada, periodos de conexión y desconexión;

El cumplimiento de las obligaciones y responsabilidades del empleador y del teletrabajador en materia de salud, seguridad y previsión de riesgos profesionales.

La forma en que se puede dejar sin efecto la modalidad de teletrabajo al amparo de la relación laboral existente.

Los contratos colectivos y los reglamentos interiores de trabajo deberán incluir los términos y condiciones del teletrabajo, proporcionando un sistema de comunicación para la vinculación y contacto de los empleados.

Los patrones quedarán obligados a proporcionar los insumos, equipos y a pagar los costos proporcionales de los servicios de conectividad y energía eléctrica. El dictamen refiere expresamente equipo de cómputo, sillas ergonómicas e impresoras, entre otros.

Por lo que hace al controvertido concepto de seguridad en el trabajo, la reforma prevé la creación de una Norma Oficial Mexicana en materia de salud, seguridad y previsión de riesgos profesionales por las actividades a desarrollar fuera del lugar de trabajo utilizando tecnologías de la información y comunicación dentro de un término de 18 meses. De igual forma, la reforma establece que las autoridades deberán integrar la red nacional de asesoría, promoción y fomento del teletrabajo que refiere el proyecto de reforma, así como dictar los lineamientos relativos a los accidentes o enfermedades relacionados con el teletrabajo.

En términos generales anticipamos que la reforma contribuirá a la seguridad jurídica de las relaciones laborales que se desempeñen bajo esta modalidad, ya que permitirá a las empresas asegurar la eficiencia y calidad en los servicios prestados a distancia, permitiendo la elaboración de convenios, ya sea de teletrabajo o de carácter flexible en los que el empleado y el patrón podrán convenir que de tiempo en tiempo, y sin exceder el límite del 40% apuntado, se presten servicios a distancia. De acuerdo con las obligaciones y derechos especiales, estimamos que se podrán incorporar a los convenios, además condiciones en relación con:

La obligación de desempeñar las labores usando como herramienta la computadora portátil asignada por la Empresa;

La obligación del empleado de cuidar y conservar los equipos asignados para la realización de las actividades encomendadas (tanto hardware como software);

Que, como requisito para que el empleado se desempeñe a distancia, se cumplan con todas las obligaciones, tareas, actividades y proyectos que deban ejecutarse en las instalaciones o centros de trabajo de forma presencial;

Límites a las jornadas de trabajo, disponibilidad de horario, supervisión, conectividad y desconexión digital;

Que la empresa conserve la facultad de determinar actividades, fechas de entregables, tareas, proyectos y labores a realizar por el empleado, puntualizando los requisitos y especificaciones que sean necesarias;

Que la modalidad de trabajo a distancia o Home Office pueda ser modificada, suspendida o cancelada de tiempo en tiempo, en cualquier momento que la empresa lo considere necesario, siempre que no se afecten los derechos del empleado;

Protección de los datos personales y la privacidad del empleado;

El uso y confidencialidad de la información de la empresa.

Para efectos de medir el potencial impacto en la operación de las empresas, debemos analizar, quienes prestaban sus servicios en el establecimiento y quienes no al momento de la declaración de emergencia sanitaria.

Es importante considerar que con motivo de la pandemia por Covid-19, el 27 de marzo de 2020 se publicó en el Diario Oficial de la Federación, el Decreto por el que se declaran acciones extraordinarias para combatir el virus, en el que se facultó a las entidades y dependencias de la Administración Pública Federal, para coordinarse en la instrumentación de las medidas de mitigación y control de la enfermedad. En acato al Decreto la Secretaría del Trabajo y Previsión Social, los días 24 de abril y 29 de mayo de 2020, publicó la Guía de acción para los centros de trabajo ante el Covid-19 y, la Guía para implementar el teletrabajo en los Centros de Trabajo en el marco de las acciones para enfrentar el Covid-19 respectivamente, que dieron lugar a la implementación de esta figura como una medida para mitigar la propagación del virus.

Haber convenido la prestación de servicios desde casa al amparo de los referidos acuerdos y recomendaciones de las autoridades laborales, no conlleva desde nuestra perspectiva, el reconocimiento de que los servicios no son necesarios en el establecimiento de la empresa, y no transforma a los empleados por definición en teletrabajadores por la simple circunstancia de que a la fecha cumplen sus labores desde casa, ya que, una vez superada la emergencia sanitaria, los trabajadores deberán prestar sus servicios en el centro de trabajo como lo vinieron haciendo hasta antes de la emergencia, toda vez que su presencia resulta indispensable en las instalaciones del patrón, por estar pactado así.

Al efecto, será importante revisar los términos y condiciones de los convenios de trabajo de home office que en su caso se implementaron, para verificar que la causa de la modificación a la relación de trabajo tiene su causalidad en la emergencia sanitaria, y de que la empresa tiene plena facultad de dejar sin efecto el convenio para que el empleado se incorpore materialmente a su trabajo en el domicilio donde lo venía haciendo.

Es relevante referir que esta reforma entrará en vigor durante la emergencia sanitaria por el Covid-19. La reforma fue enviada al Ejecutivo Federal para su promulgación y publicación en el Diario Oficial de la Federación, entrando en vigor al día siguiente según se prevé en los artículos transitorios, lo que estimamos será en los próximos días.

Con fecha 12 de noviembre del 2020, el Ejecutivo Federal presentó en la Cámara de Diputados una iniciativa de reforma a la Ley Federal del Trabajo (la “LFT”), la Ley del Seguro Social (la “LSS”), la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (la “Ley del INFONAVIT”), el Código Fiscal de la Federación, la Ley del Impuesto sobre la Renta y la Ley del Impuesto al Valor Agregado, en torno a la subcontratación y en general a la tercerización de servicios. Esta iniciativa de reforma pretende inhibir la posibilidad de que las empresas tercericen servicios inherentes al cumplimiento de su objeto social, mediante la asignación de personas y, en su caso, contratación de servicios especializados. Con ello se pretende que las empresas contraten directamente al personal involucrado en la explotación y producción de los bienes y servicios que ofrecen a sus respectivos mercados.

La iniciativa, en forma similar a la presentada en octubre de 2019 por el senador Napoleón Gómez Urrutia, se pretende justificar en torno al argumento de que la transferencia de trabajadores en el régimen de subcontratación (i) perjudica e imposibilita a los trabajadores acceder a niveles adecuados de bienestar, (ii) fomenta la omisión en el pago de PTU, (iii) permite a los patrones contratar con condiciones inferiores y omitir obligaciones patronales fiscales, laborales y de seguridad social respecto de los empleados outsourceados, (iv) fomenta la simulación de operaciones, mediante la expedición de facturas con operaciones virtuales, generando afectaciones al Fisco, y (v) afecta el derecho a la “libre sindicalización”.

Sin embargo, el alcance de esta iniciativa presentada a las Comisiones Unidas de Trabajo y Previsión Social, y de Hacienda y Crédito Público para dictamen con opinión de Seguridad Social y de Vivienda, es sensiblemente más ambicioso.

Aun cuando en la exposición de motivos el Ejecutivo justifica la necesidad de prohibir la subcontratación, las reformas propuestas dejan un margen mínimo para tercerizar servicios. En efecto, la iniciativa de reforma pretende eliminar la posibilidad de tercerizar servicios bajo el modelo de servicios independientes, en donde una empresa con recursos propios presta servicios a otra bajo un esquema de independencia, sin dirección o control de la beneficiaria, al amparo de estándares de servicios.

La iniciativa prohíbe expresamente la subcontratación y deroga los artículos 15-A.- al 15-D.- de la LFT. En el marco legal propuesto, la subcontratación queda definida como el esquema mediante el cual una persona física o moral pone a disposición a sus trabajadores en beneficio de otra.

Asimismo, dispone reglas específicas para la contratación de servicios con terceros, bajo un régimen de excepción a la regla.

La prestación de servicios bajo el régimen de “contratación de servicios especializados o de ejecución de obras especializadas” no será considerada subcontratación y será exigible en tanto (i) los servicios contratados sean especializados, y no formen parte del objeto social ni de la actividad económica de la beneficiaria; (ii) el contratista cuente con la autorización de la Secretaria del Trabajo y Previsión Social (“STPS”) como prestador de servicios especializados (esta autorización se obtiene y refrenda a los tres años, y el prestador deberá estar al corriente de obligaciones laborales, fiscales y de seguridad social); y (iii) los servicios deberán contratarse por escrito, describiendo los servicios objeto del mismo y el número de trabajadores involucrados en el mismo.

Con objeto de evitar la simulación de sustituciones patronales, la reforma pretende exigir la transferencia de bienes entre el patrón sustituido y el sustituto para que ésta surta efectos. Desde nuestro punto de vista, esta clarificación es adecuada, en virtud de que recoge diversos criterios emitidos por el Poder Judicial de la Federación, además de que en el pasado se implementaron una multiplicidad de sustituciones patronales sin cumplir con los requisitos legales necesarios para que fuera válida.

Al amparo de la LFT reformada en los términos de la iniciativa, si se incumplen las obligaciones patronales por parte del contratista, el beneficiario de los servicios será solidariamente responsable de las mismas. Asimismo, aquellos que no permitan la inspección del trabajo, se les requerirá mediante una notificación para que exhiban documentación y, en caso de no hacerlo, se presumirá que no cuentan con la misma, y serán objeto de una multa entre 250 y 5000 veces la Unidad de Medida de Actualización (“UMA”). Destaca, la multa potencial entre 2,000 y 50,000 veces la UMA para aquellos que subcontraten personal.

De manera similar, la iniciativa adecua la Ley del Seguro Social y la Ley del INFONAVIT para implementar el régimen de “contratación de servicios especializados o de ejecución de obras especializadas”. La reforma dispone (i) responsabilidad solidaria del beneficiario por definición; y (ii) una obligación general de registrar e informar los contratos celebrados bajo ese régimen.

Con objeto de inhibir la tercerización de servicios, la iniciativa también propone reformas al Código Fiscal de la Federación, la Ley de Impuesto Sobre la Renta y la Ley del Impuesto al Valor Agregado. Las reformas planteadas condicionan la deducibilidad y acreditamiento de las erogaciones hechas por una empresa cuando (i) se trate de contratos de subcontratación; (ii) cuando los trabajadores que el contratista ponga a disposición hayan sido trabajadores del beneficiario y hubieran sido transferidos al prestador de servicios; y (iii) cuando los trabajadores puestos a disposición abarquen la totalidad de las actividades preponderantes del contratante.

Para estar en posibilidad de deducir y acreditar los gastos e IVA inherente a la tercerización de servicios, será necesario que el contratante obtenga del contratista (i) copia de la autorización expedida por la STPS, (ii) comprobantes fiscales de salarios de los trabajadores asignados; (iii) declaración de impuestos retenidos y pagos de cuotas obrero-patronales; y (iv) acuse de recibo del pago correspondiente al IVA trasladado.

Hacemos especial énfasis en esta iniciativa presentada por el Ejecutivo en virtud de que refleja los objetivos originalmente planteados en su programa de trabajo laboral, pero existen otros ocho (8) proyectos de reforma que se han presentado de octubre de 2018 a la fecha y que deberán analizarse de igual forma.

En nuestra opinión, estas iniciativas serán susceptibles de discusión particularmente en el Senado de la República, en donde el Ejecutivo tiene menor margen de maniobra y control político.